Paghe on line – il nostro servizio per elaborare le paghe in modo semplice, veloce ed economico, come funziona?

Tale pagina si pone lo scopo di formulare una breve definizione di ogni elemento che determina la retribuzione netta mensile. A seguire le voci più ricorrenti, indicate sulla busta paga:

-

-

Minimo contrattuale: Indica la retribuzione base, specifica per ogni diverso livello contrattuale. Tale valore differisce in relazione alla tipologia di contratto applicato per uno specifico settore, la cui validità ha valore biennale. Gli aumenti, progressivi, sono stabiliti in base all’inflazione attesa (programmata), rivisitata nel secondo biennio in base allo scostamento ed all’adeguamento dell’inflazione reale. Non sono ammesse differenze di trattamento legate al sesso e non esistono più le gabbie salariali che prevedevano retribuzioni diverse a seconda dell’area geografica.

-

-

Contingenza ed E.D.R: Tale voce sostituisce l’elemento che in precedenza era utilizzato per integrare la retribuzione al costo della vita. Il suo ammontare è stabilito in misura fissa. L’elemento variabile che eventualmente integra tale importo è denominato E.D.R. ovvero: “elemento distintivo della retribuzione“. Nato dall’Accordo 31/07/92, per compensare la perdita di rivalutazione della contingenza bloccata a Novembre del 1991, normalmente ha un valore fisso di € 10,33. Secondo l’accordo, salvo diverse indicazioni contenute nei CCNL, questo elemento va escluso dal computo utile ai fini del calcolo di alcuni istituti quali: quattordicesima mensilità, premi di produzione, cottimi, trattamento per malattia o infortunio, gravidanza, lavoro straordinario, festivo, notturno, lavoro a turni ed altre indennità previste dalla contrattazione collettiva.

-

Scatto di Anzianità: La seguente voce determina incrementi retributivi in relazione all’anzianità maturata dal dipendente all’interno della stessa azienda. Tali ammontari sono stabiliti nei contratti nazionali, e divengono di solito operativi al superamento dei due anni di permanenza in azienda. (Ogni singolo scatto matura in ragione dei due anni di permanenza). In caso di passaggio di livello, alla data di maturazione dello scatto successivo, si provvede a rivalutare l’importo degli scatti complessivamente maturati.

-

Superminimo: E’ unn elemento che viene concertato in azienda. Tale accordo può essere definito tra le rappresentanze dell’azienda ed i sindacati o concesso, per criteri meritocratici, a singoli lavoratori. Tale quota viene versata al lavoratore in aggiunta alla paga base e alla contingenza.

-

Elementi variabili: Questi importi sono stabiliti ogni singolo mese in relazione all’attività svolta dal lavoratore nell’Azienda. Tra le più comuni annoveriamo:

-

Straordinari

-

Indennità per turni

-

Lavoro notturno

-

Trasferte

-

Lavoro festivo

-

Giornate di malattia

-

Imponibile previdenziale: E’ l’importo su cui vengono calcolate le trattenute di natura previdenziale ed assistenziale.

-

Trattenute previdenziali: Corrispondono all’importo dei contributi previdenziali ed assistenziali. Tali somme differiscono in relazione alle caratteristiche del lavoratore e dell’Azienda.

-

Imponibile fiscale: E’ l’importo imponibile ai fini fiscali. In questa fase del conteggio al lavoratore sono già state sottratti i contributi previdenziali di cui sopra (Assistenziali e previdenziali).

-

Deduzioni: Corrispondono alle deduzioni riconosciute ad ogni singolo lavoratore che vanno sottratte dall’importo fiscale imponibile.

-

Imposta netta: E’ l’importo che viene trattenuto a titolo di ritenuta fiscale. E’ conteggiato tenendo conto delle aliquote in vigore ai fini Ire.

-

Stipendio netto: Corrisponde al valore dato dalla differenza tra il totale delle competenze e il totale delle trattenute.

-

Assegno familiare: L’assegno familiare è un elemento opzionale poichè erogato esclusivamente a quei lavoratori che ne abbiano i requisiti e ne facciano richiesta. Tale importo corrisposto degli enti previdenziali per il tramite del datore di lavoro. Gli elementi presi in considerazione per valutare chi ha diritto ad avere l’sssegno sono:

-

Il reddito familiare

-

Il numero dei componenti il nucleo familiare

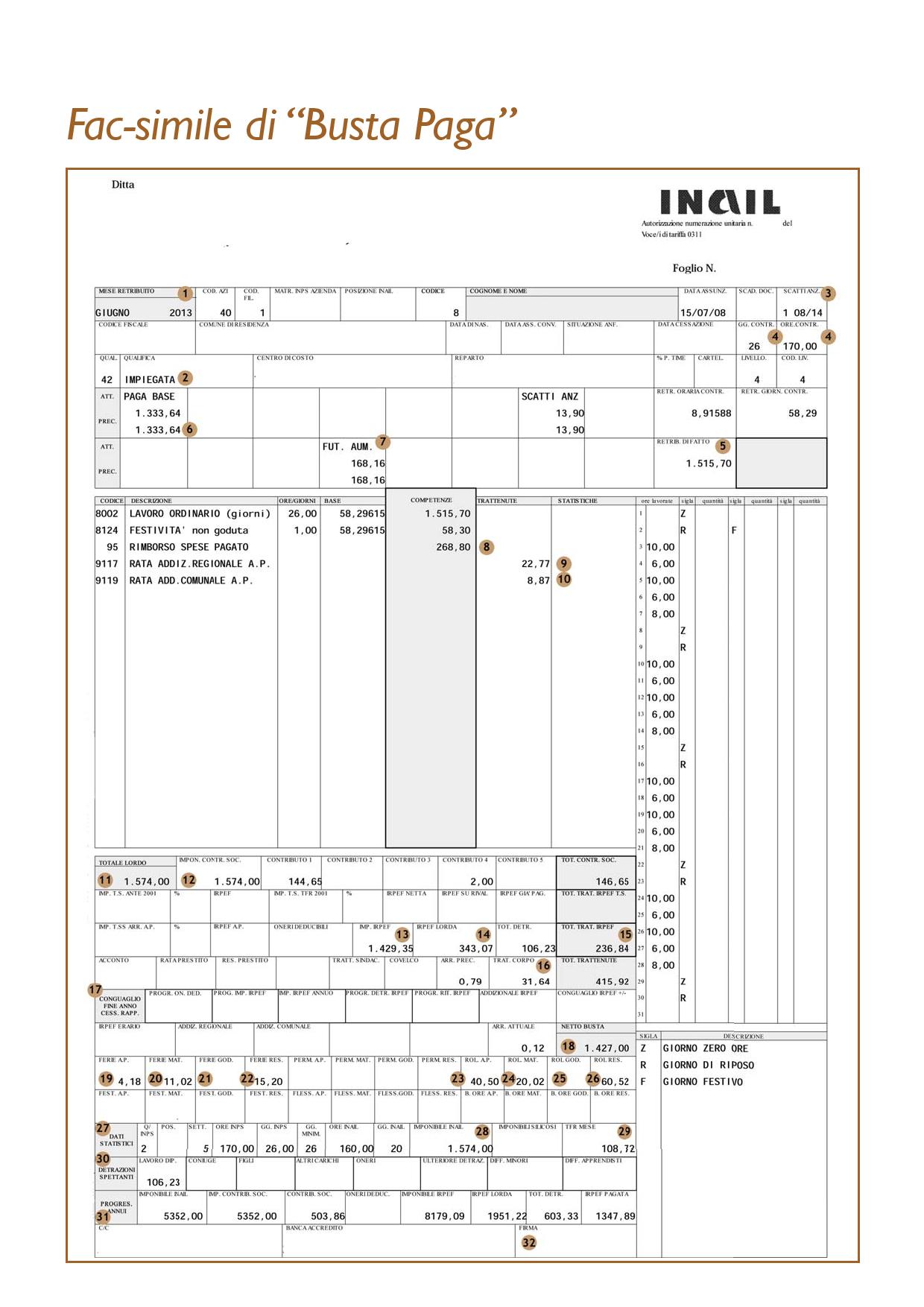

ANALIZZIAMO ORA UN CEDOLINO PAGA E LE RELATIVE VOCI CHE LO COMPONGONO

CLICCATE SULL’IMMAGINE PER INGRANDIRE ED INDIVIDUARE CIASCUN PUNTO OGGETTO DI SPIEGAZIONE

1. Mese retribuito

Il mese cui si riferisce lo stipendio.

2. Qualifica

Indica la qualifica contrattuale.

3. Scatto di anzianità

E’ un incremento retributivo, variabile in base ai contratti collettivi, che matura in base al periodo di lavoro prestato presso la stessa azienda.

4. Giorni/ore contrattuali

Il totale mensile dei giorni/ore lavorativi previste dal contratto.

5. Retribuzione di fatto

E’ l’importo mensile lordo della retribuzione che compete al lavoratore. Si tratta di importi fissi utilizzati anche per retribuire ferie, permessi, malattie, ecc.

6. Minimo contrattuale

Chiamato anche paga base, varia in base al C.C.N.L. e al livello di inquadramento.

7. Quota assorbibile (futuri aumenti)

Elemento retributivo non compreso nella paga base. Esprime una somma di denaro riconosciuta al lavoratore per la normale prestazione lavorativa ed è legata alla capacità contrattuale del singolo lavoratore.

8. Rimborso piè di lista (o nota spese)

Il valore (€ 268,80) indica il rimborso per le spese effettuate nello svolgimento della mansione lavorativa.

Il rimborso a piè di lista è definito anche “voce neutra”, non essendo assoggettabile né a trattenute fiscali, né a contributi previdenziali, pur incrementando il netto in busta paga.

9/10. Rata addizionale regionale/comunale anno precedente

Valore dell’addizionale regionale (€ 22,77).

Valore dell’addizionale comunale (€ 8,87).

L’importo dovuto per le addizionali è determinato applicando l’aliquota, stabilita dalla Regione e dal Comune in cui il contribuente è residente.

11. Totale lordo

Stipendio o salario percepito ogni mese dal lavoratore. Per determinare questo valore si devono sommare, alla retribuzione di fatto, le voci variabili (lavoro straordinario, festività).

12. Imponibile contributi sociali/contributo “1”

Viene esposto l’imponibile sul quale si procede al calcolo dei contributi previdenziali e assistenziali Inps.

La casella contributo “1” indica la somma che l’azienda trattiene al lavoratore per poi versarlo al Fondo Pensione Lavoratori Dipendenti gestito dall’Inps.

13. Imponibile Irpef

Le somme corrisposte al lavoratore che determinano il reddito da lavoro dipendente, come enunciato dall’art. 51 D.P.R. 917/1986 e successive modificazioni, trovano collocazione nella casella imponibile Irpef.

14. Irpef lorda

Trattenuta fiscale, definita “lorda” poiché devono essere sottratte le eventuali detrazioni fi scali per ottenere l’Irpef netta. Si calcola in relazione alle aliquote per scaglioni stabilite dal T.U.

15. Totale trattenute Irpef

Trattenuta fiscale operata dall’azienda. Il valore è determinato sottraendo all’Irpef lorda il valore delle detrazioni fiscali.

16. Trattenute corpo

Totale trattenute operate sullo stipendio (trattenute addizionali, regionali e comunali, trattenuta sindacale).

17. Conguaglio Irpef

Valore che compare solitamente nella busta paga di dicembre o in caso di cessazione.

18. Netto in busta

Retribuzione effettiva mensile al netto di ogni trattenuta.

19. Ferie anno precedente

Ferie accumulate l’anno precedente e non ancora godute.

20. Ferie maturate

Ferie maturate nell’anno in corso.

21. Ferie godute

Giorni di ferie goduti nell’anno.

22. Ferie residue

Totale delle ferie che non sono state godute.

23. Rol anno precedente

Ore di permesso (Rol) maturate nell’anno precedente e non ancora godute.

24. Rol maturati

Ore di permesso (Rol) maturati nell’anno in corso.

25. Rol goduti

Ore di permesso (Rol) godute nell’anno.

26. Rol residui

Totale ore di permesso (Rol) che non sono state godute.

27. Dati statistici

Hanno la funzione di consentire un’informazione completa sui valori che vengono utilizzati per gli adempimenti nei confronti degli Enti previdenziali ed assistenziali. Indicano l’incremento dei vari istituti contrattuali. Non incidono nei conteggi della busta paga mensile.

28. Imponibile Inail

Dato statistico che non incide sulla retribuzione. Rappresenta il valore sul quale l’azienda calcola il premio da versare all’Inail (assicurazione contro gli infortuni sul lavoro).

29. Tfr mese

Quota di Tfr maturato, di cui si ha diritto, solitamente, al momento della cessazione del rapporto di lavoro.

L’accantonamento annuale del Tfr è una quota pari a tutte le retribuzioni mensili percepite da gennaio a dicembre, comprese le mensilità aggiuntive, divisa per un coefficiente di 13,5.

30. Detrazioni

Questi valori, se presenti, devono essere sottratti al valore dell’Irpef lorda (detrazioni per carichi di famiglia, altre detrazioni).

31. Progressivi annui

Anche questi sono dati statistici che esprimono l’incremento delle singole voci in corso d’anno.

32. Firma

Spazio riservato alla firma per ricevuta del lavoratore della “busta paga”.

-

-

Servizio fornito da FeedBurner

-